英雄联盟投注,英雄联盟,英雄联盟下注,LOL投注官网,英雄联盟赛事投注,英雄联盟下注,英雄联盟电竞,英雄联盟投注网站,LOL,英雄联盟赛事,LOL投注,LOL赛事下注,LOL投注网站,lol下注平台,并从事包括集成设备及自动化产线在内的机器人系统集成业务。公司协作机器人整机产品具有安全协作、灵活易用、远程交互等特点,具备良好的通用性,多项关键性能指标达到行业领先水平,能够满足不同领域、多种业态的应用场景需求,实现了在“中国天眼”(FAST)运行维护、汽车水冷板焊接、航空发动机/燃气轮机叶片打磨、航天装备部件装配、半导体封测等高端技术场景的应用突破,目前已广泛应用于汽车零部件、3C电子、精密加工、新能源等工业领域,并覆盖商业、医疗、教育等服务领域。

在首轮问询中,针对持续经营能力,上交所要求节卡股份参照《监管规则适用指引——发行类第5号》第5-16项要求,在重大事项提示中披露公司剔除汇兑损益影响后尚未盈利及最近一期存在累计未弥补亏损的原因分析、影响分析、趋势分析、风险因素等,谨慎估计并客观披露前瞻性信息,包括达到盈亏平衡状态主要经营要素需要达到的水平及假设基础等,并充分披露汇兑损益、股份支付费用及税收优惠等对利润的影响。另外,上交所对节卡科技经营稳定性、市场竞争力、财务健康度等方面存在高度关注,要求分析说明公司是否具备持续经营能力。

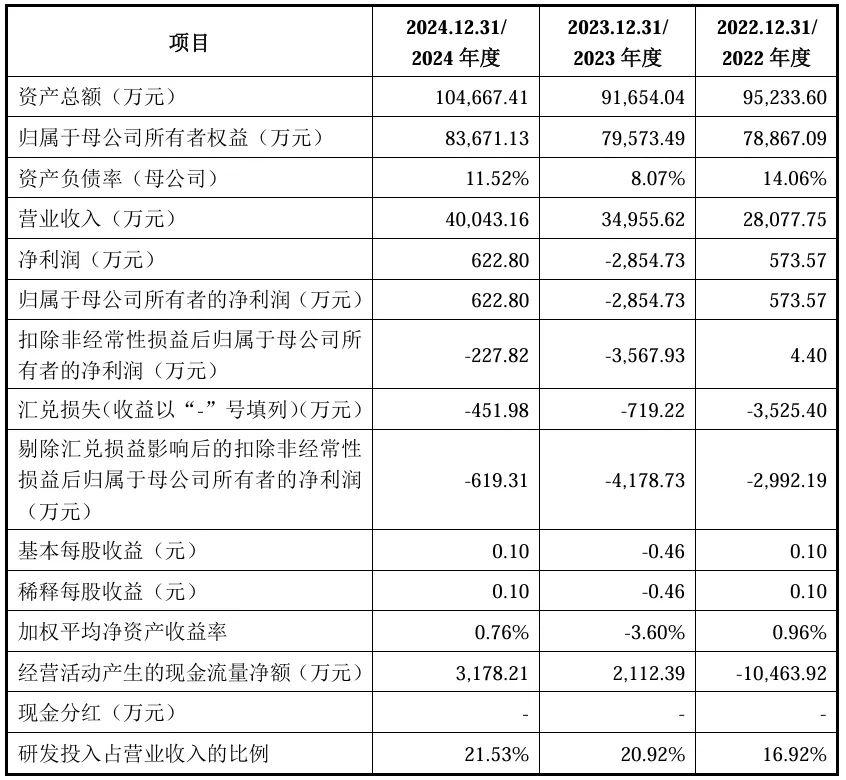

节卡股份在回复中表示,截至2023年末,累计未分配利润为-6,426.19万元,存在累计未弥补亏损。主要因为前期处于市场及客户导入阶段,销售规模小,且行业属技术密集型,公司在研发、市场推广上投入大——报告期内研发费用占营业收入的比重分别为15.27%、16.92%、20.92%,销售费用占营业收入的比重分别为28.41%、30.72%及30.93%。产品从开发到规模化销售需时,导致报告期剔除汇兑损益后未盈利且有累计未弥补亏损。报告期内,剔除汇兑损益的扣非净利润分别为-1,827.44万元、-2,992.19万元及-4,178.73万元;各期末累计未分配利润分别为-10,062.78万元、-3,571.47万元及-6,426.19万元,累计未弥补亏损整体收窄。

报告期内,公司凭技术研发与市场开拓,积累优质客户,品牌知名度提升,机器人整机销量、收入增长,主营业务向好,盈利能力将改善。据前瞻分析,预计2025年扣非净利润扭亏为盈至1,700万元左右,营收约6.21亿元(2022-2025年复合增长率30.30%),综合毛利率48.15%;股份支付费用3,544.84万元,剔除后研发、销售、管理费用率约15.60%、19.09%、7.62%,扣非净利润约5,200万元。未盈利及累计未弥补亏损对现金流、业务拓展、人才稳定、研发投入等未产生重大不利影响。

节卡股份表示,根据MIR睿工业统计数据,2023年、2024年公司在国内协作机器人市场的占有率分别为18.4%、21.9%。2024年度,公司已基本实现盈亏平衡。预计2025年,公司机器人整机销量及市占率有望持续提升。公司在报告期内销量快速增长,品牌知名度及市场影响力逐步提升,国内市场占有率已从2020年的不足10%提升到超过20%的水平。公司预计的市场占有率与当前市场占有率不存在较大差距,具备实现的可能性。

根据申报材料,协作机器人的三大关键零部件分别为减速器、控制柜、伺服系统,公司在控制柜、伺服驱动、编码器等核心零部件方面实现了自主研发设计;公司产品覆盖电子封装、轴孔装配、激光焊接、激光切割、精细打磨等高精度、复杂轨迹类的工业生产场景,涉及汽车零部件、3C电子、机械加工等多个细分工业行业,此外,公司还在商业、医疗、教育等领域实现了应用;发行人选取部分型号,从产品负载自重比、工作半径及重复定位精度等方面与可比竞品进行对比。根据公开资料协作机器人在3C电子、汽车及金属制造等工业领域的应用相对较广,对于服务、医疗等很多其他行业的场景拓展依旧处于起步期,同质化竞争严重,不易拓展新场景;按照机器人本体形态不同,可将机器人分为SCARA、协作机器人、Delta机器人及六轴机器人等;从技术路线看,当前国内外协作机器人主流技术路径主要分为关节电流环和关节扭矩传感器两种。

在首轮问询中,上交所要求发行人说明,发行人现行技术路线是否具有先进性及具体表征;公司核心技术对应的具体生产环节及核心零部件载体,主要技术指标的竞争优劣势,在软件、算法等方面的技术先进性,并与协作机器人同行业可比公司进行对比说明;发行人主要产品的关键性能/核心技术指标,竞品型号是否系其最先进型号,并进一步说明发行人产品在速度、稳定性、功能场景、智能化等方面的竞争优劣势;发行人及同行业公司关键零部件及芯片的自产及外采(包括主要供应商)情况,发行人是否具备核心零部件及核心环节的自产能力,是否对第三方存在重大依赖、是否存在供应链安全风险等。

针对现行技术路线是否具有先进性及具体表征,节卡股份表示,公司机器人产品属于第二种技术路线,即采用中空一体化关节全新构型基础上达成协作目标的协作型工业机器人。现行技术路线的先进性及具体表征为:高灵敏度的碰撞检测效果、高顺滑的拖拽示教体验、高精度的力控作业能力、全臂碰撞保护功能。针对主要技术指标的竞争优劣势,节卡股份指出公司核心技术具体实现方式上包括了针对硬件的设计方法、核心零部件自研技术,以及针对软件/算法的动力学模型构建、控制算法开发等内容,算法与软硬件结合,形成有机整体,共同提升了包括核心技术指标在内的产品整体性能。因此,单一的核心技术与产品技术指标之间并非一一对应关系,单一的核心技术为实现产品技术指标的必要而非充分条件。总体上,公司核心技术体系主要系为提升产品的综合性能,因此其先进性的体现与产品性能对应的技术指标一致。另外,节卡股份指出,目前市场上的协作机器人厂商推出的产品往往分为不同系列,不同系列的产品在定位、技术特点等方面有所差异;即使同系列产品,因负载水平的不同,产品指标亦存在较大差别。因此,竞品对比时需要考虑备选产品系列是否主流、市场定位是否相似、负载是否相同等因素;若不考虑上述因素,仅按照单项指标是否最高来筛选竞品,不具有对比意义。相较于同行业竞品,公司Zu3、Zu5、Zu7型号协作机器人产品在能够覆盖较大工作半径的情况下,具有相对较高的负载自重比,且重复定位精度指标亦处于较领先水平。公司Zu12型号协作机器人产品的重复定位精度与同行业竞品持平,负载自重比尽管略低,但工作半径相对较大。针对是否对第三方存在重大依赖、是否存在供应链安全风险问题,节卡股份表示,公司产品的关键零部件及芯片供应对第三方不存在重大依赖,公司不存在供应链安全风险。

首轮问询中,上交所要求发行人结合从上海交大继受知识产权、部分专利的发明人系上海交大教职工、发行人现有核心技术及专利的形成迭代情况,分析说明发行人核心技术形成演进过程、来源及对应的研发人员,技术研发是否依赖于上海交大,是否具备独立自主的研发创新能力。对此,节卡股份在回复中表示,上海交大已确认其转让上述专利权的行为已履行相应的内部审批流程,双方已完成专利权转让所涉及的所有备案登记程序,相关程序合法合规,不存在发行人损害上海交大利益或向上海交大进行利益输送的情形。另外,自成立以来,发行人高度重视研发团队的建设与研发投入,在自主产品开发与发明专利申请方面成果显著,具备较强的独立研发能力。发行人的核心技术系自主研发活动形成,不存在依赖于上海交大的情形,发行人具备独立自主的研发创新能力。

在第二轮问询中,上交所仍然对节卡股份技术差异与行业特性、核心技术与产品竞争力、供应链及生产独立性、业务结构与核心技术关联性等方面存在疑问,要求发行人披露协作机器人与其他工业机器人在技术难度、技术壁垒、准入门槛、应用场景等方面的差异情况,国内工业机器人与协作机器人国产化率存在差异的原因;各项产品性能与核心技术、关键零部件及软件/算法相较竞争对手,发行人在产品设计、软件、算法等方面的技术先进性的具体体现。

节卡股份在回复中指出,当前国内机器人市场中,协作机器人国产化率显著高于工业机器人,主要原因是由于国产工业机器人起步较晚,面临市场竞争压力较大,国内产业结构为协作机器人发展提供了良好环境,有利于自主品牌发挥自身优势。同时,节卡股份机器人产品在自重负载比、力控精度等方面均处于行业领先水平。2021年推出的Pro系列产品率先达到业界最高的IP68防护等级,目前仅内资品牌E于2023年发布的某系列产品能与之持平,总体具备领先优势。公司产品的技术优势还体现在客户评价中,不仅在下游客户的关键生产环节和高端应用场景实现批量供应,且在众多高端场景中得到广泛应用,充分彰显了产品的技术先进性。

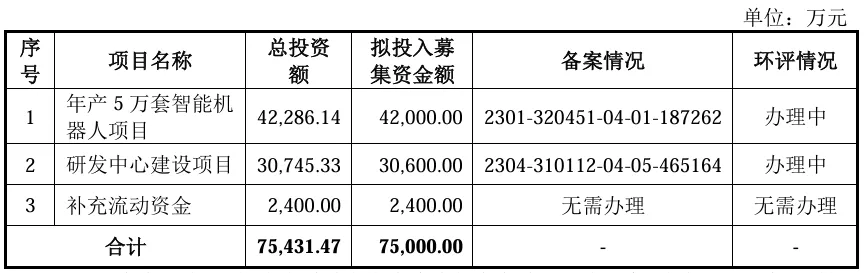

根据节卡股份回复内容,新增年产10,000套项目是常州生产基地在租赁厂房下的产能扩充项目;本次募投的年产5万套智能机器人项目,拟在自有土地新建建筑,通过购置新设备及搬迁整合原有设备建设生产线,未来将依新建厂房达产进度,合理搬迁租赁厂房内生产设备。年产10,000套项目完成后,租赁厂房最大年产能达15,000套;募投项目的新生产基地预计2026年投产并逐年释放产能,2030年达50,000套满产状态。

实施年产5万套项目必要性体现在:①目前生产场地为租赁,不利于长期稳定经营,面积有限也限制业务扩大,需依托强生产实力提升市场份额、行业地位及盈利能力;②可提升生产智能化水平,通过扩大车间、增加产线、引入先进设备及专业化管理体系,打造数字化车间,提升产品质量及生产稳定性。该项目投资总额4.23亿元,场地投入2.23亿元,设备及软件购置费8,721.55万元,与产能相关的生产线万元,不存在较高的资产减值风险。

公司机器人整机原有产能为5,000套,新增年产10,000套协作机器人、智能复合机器人及视觉系统项目系公司常州生产基地针对当前租赁厂房条件下实施的产能扩充项目,随着公司年产10,000套项目实施完成,公司租赁厂房最大年产能将达到15,000套协作机器人、智能复合机器人及视觉系统。本次募集资金拟投入的智能机器人生产项目拟在公司自有土地上新建生产车间、办公楼等建筑,通过购置新设备及搬迁、整合常州生产基地租赁厂房内原有设备的方式进行生产线建设。公司未来将根据新建厂房达产进度,综合销售预期及生产需要,合理安排将现有租赁厂房内的生产设备搬迁、整合至新建厂房中。